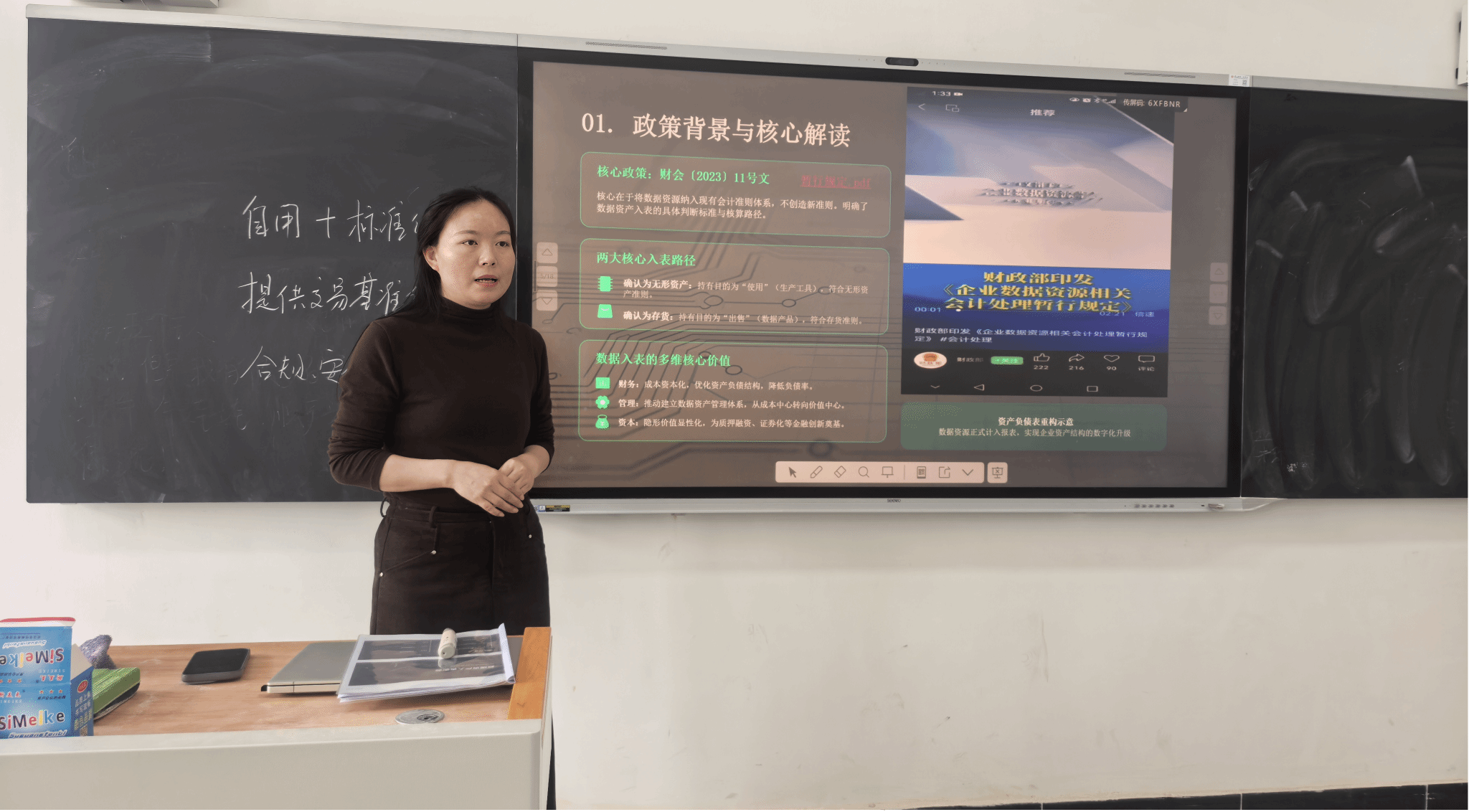

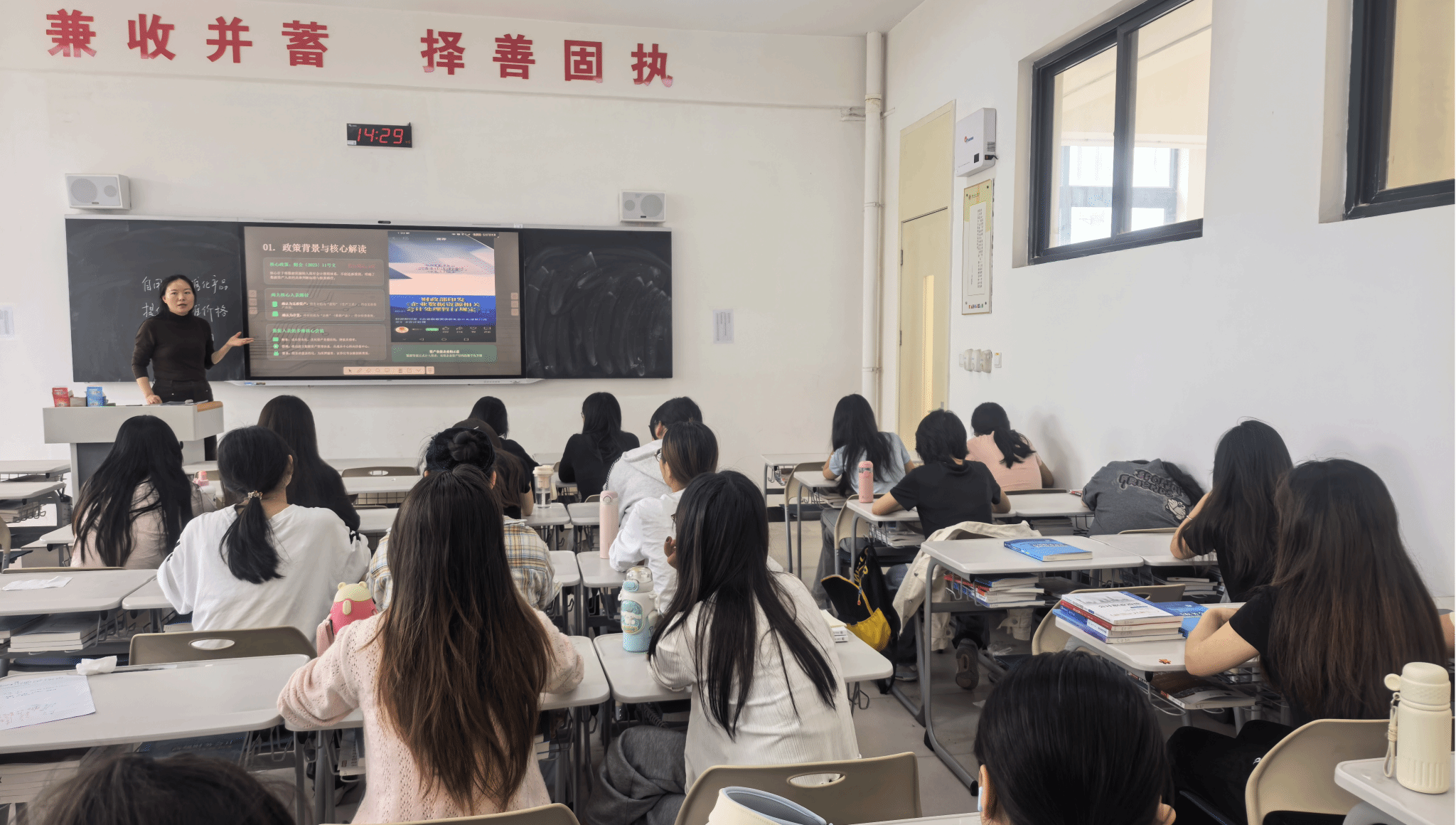

4月27日下午,财务会计系谈仁娟副教授在A309教室开展“数据资产入表实务——政策解读与财务处理”专题讲座,我院会计学专业学生到场学习。

讲座围绕数据资产化最新政策与财务实操展开。谈仁娟老师系统梳理了从数据成为第五大生产要素,到“数据二十条”、财会〔2023〕11号文的政策演进脉络,明确2024年1月起数据资产正式入表、2025年前央企核心数据资产入表率需达100%的要求。她重点解析两大入表路径:自用型数据确认为无形资产、出售型数据确认为存货,融入现有会计准则体系。

在实务层面,讲座详细讲解数据资产确认条件、外购与自研数据的初始及后续计量规则,给出会计科目设置建议,并结合外购、研发、出售等场景演示核心会计分录。同时,对比成本法、收益法、市场法三大估值方法,拆解超额收益法核心参数,破解估值难题。讲座还结合互联网、金融、制造、医疗四大行业案例,分享数据资产入账、融资、降本增效等实践经验,梳理数据确权、价值评估、成本归集等现实挑战,并展望数据资产金融化、技术赋能管理、准则体系完善等发展趋势。

讲座紧扣政策前沿、实操性强,有效提升了师生对数据资产化的理解与财务实务能力,为后续学习与实践提供了专业指引。(乔倩文)